こんにちは読書ブロガーのネルです!

突然ですが、今回は本の話ではなく、「生命保険の話」をさせてください。

・・・というのも、自分にも子供がそろそろ生まれるということで、「生命保険」に加入しよう、ということになりました。

自分の性格的に、「何も考えず、これだけ保障額があれば大丈夫でしょ。」とテキトーにするのは好きではなく、、。

「良い機会だから、真剣に生命保険の必要額を調べてみよー!」ということになりました。

自分なりに色々調べて計算し、納得のいく整理ができたので、このブログで情報共有いたします!

- 「結局、生命保険ってどのくらい必要なの!?」

- 「そもそも、必要額をどう考えればよいかわからん。。」

こういった方に少しでも参考になれば嬉しいです!

この記事は、以下の2つの前提があります。

- 保険関連の仕事をしているわけではない一般的なサラリーマンが、泥臭く試行錯誤した結果を書いています。

- 最終的に特定の保険を紹介していますが、特に紹介料をもらっているわけではありません。他に良い保険があれば、速攻で乗り換えます笑

このことを理解したうえで、記事を楽しんで読んだり、参考にしてくれると嬉しいです!

※保険に関して言えば、下記の2つの本は非常に合理的に丁寧に解説がされており、とても参考になります。

ご自分でしっかり確認したという方は、ぜひこれらを購入して読んでみてください!

『お金の大学』(画像クリックでAmazonのページにジャンプします)

『いらない保険』(画像クリックでAmazonのページにジャンプします)

- 生命保険金額を考えるには、①必要な額と、②国から支払われる額、に分解して考えることが最優先

- 掛け捨ての生命保険でも良いが、「収入保障保険」という超合理的な保険も存在する

- 収入保障保険は、健康的な人ほど掛け金が安くなるので、健康維持を大切に!!

それでは、まとめていきます!

【目次】

結論

まずは、結論からお伝えします。

私は、下記に加入することがベストだと結論づけました。

「収入保障保険」=「自分が亡くなったら、65歳まで、妻に毎月15万円が支払われる」

(毎月の掛け金:約3,500円)

特徴としては、よくある掛け捨ての定期保険でははなく、「収入保障保険」に入る、という方針にしたことです。

その理由も含めて、自分が考えた過程をできるだけ丁寧に説明していきます!

保険必要額の考え方

「生命保険に入ろう!」と考えるにあたって、まず、考え方を整理してみました。

というのも、

「生命保険って、結局いくら必要なの?」

と考えるうえで、「だいたいこのくらいの金額?」と漠然と考えてしまうのは、ナンセンスだと思ったからです。

生命保険金額を考えるにあたって、下記のように「分解」して整理することを第一にしました。

「必要な保険金額」 = 「①:残されるものに必要な額」 ー 「②:国から支払われるお金」

ここで、「②の国から支払われるお金って何?」と疑問を持つ方も多いんじゃないか、と思います。

実は、遺族には国から支払われるお金があるんですね。

それが、「遺族年金」という存在です。

遺族年金とは、「国が、残された遺族に支払ってくれるお金」のことです。

これ、意外と知られていないんじゃない?と思います。

国としても、遺族に対するサポートはきっちりと作ってくれているんですね。

よって、生命保険額を考える際には、その遺族年金も考慮に入れるべきなんです。

まずは、このことを認識することが、生命保険金額を考えるにあたって、とても重要なことになります。

一旦、ここまでの話を整理します。

生命保険を考える際に重要なのは、以下の2つに分けて考えることです。

- ①残されるものに必要な額は?

- ②国から支払われるお金は?

この①ー②が、「不足している分のお金」で、「それを生命保険でまかなおう!」と考えていけばOKなわけです。

①と②に分解できたところで、それぞれの額を考えていきました!

①:残されるものに必要な額は?

まずは、「①残されたものに必要な額はいくらか」ということを考えます。

必要な額を考える際、自分が軸とした考え方はこうです。

「子供の養育費、教育費は、自分が亡くなっても不足しないようにする。」

じゃあ、子供一人あたりにいくらかかるの?ということをまずは知る必要があります。

子供一人あたりの養育費、教育費は、「約2,000万円」と言われています。

仮に子供が3人いるとして、2,000×3=6,000万円。

ということで、①=6,000万円、と考えました。

ここで、「妻の生活費は?」ということを必要額に入れてしまってはいけない、と考えています。

健康な大人であれば、「自分だけの生活費を稼げばOK」という状況でさえあれば、余裕をもって働き、生活していくことできるはずです。

「妻、子供全員が働かなくても一生を暮らしていける」ようにと生命保険金額を考えるのは、保険のかけ過ぎ、というのが今の私の考えです。

また、それをすると毎月の掛け金が莫大なものになります。

代わりにそのお金を使って、生きている間に家族みんなで美味しいご飯を食べに行くべきだ・・・というのが私の今の結論です。

②:国から支払われるお金は?

①が6,000万円と分かったことで、続いては「②:国から支払われるお金は?」を調べます。

詳細に考えると、状況によって額はそこそこ違うのですが、ここではざっくりまとめちゃいます。

子供がいる普通の会社員が亡くなった場合は、「年間150万円が18年間支払われる」と考えてしまってOKです。

つまり、150×18年=約2,700万円が、残された妻のもとへ支給される、ということですね。

「あれ?国からの保証、意外と手厚いな・・・!」と感じるんじゃないでしょうか。

個人的にも、「なんだかんだ言っても、やはり日本は福祉がしっかりしてるじゃん!」と嬉しかったです笑

※遺族年金について正確な額を知りたい方は、下記を参考にしてください。

参考:『オリックス生命保険』

https://www.orixlife.co.jp/guide/navi/survivors_pension.html

保険でいくらまかなう必要があるか?

さあ、これで、①必要額と、②国からの支給額が確認できました。

改めて整理しましょう!

- ①遺族に必要な額=6,000万円

- ②国からの支給額=2,700万円

ですね。

よって、保険でずばりいくらまかなうべきかと言うと・・・

6,000万円ー2,700万円=3,300万円

ということになります。

したがって、「保険金で3,300万円以上が入れば、子供の生活費と教育費はすべてまかなえる」と結論付けられました。

どの保険に入るか?

上記までの計算で、「保険金額は3,300万円」が必要だ、とはっきりしました。

そこで、この金額を軸に、保険の比較を進めます。

たとえば、30代男性が、60歳になるまで、3,300万円の死亡保険に入るとしましょう。

ここでは、掛け捨ての生命保険として、お得に入れると評判の「ライフネット生命」に焦点を絞りました。

ライフネット生命の保険金額シミュレーションサイトを使ってみたところ・・・

掛け金は月々「約6,100円」となりました。

参考:『ライフネット生命』

https://www.lifenet-seimei.co.jp/plan/

皆さんの感覚としてはどうですか?

「むむ、そこそこ金額がするな、、。」というのが、個人的な感想でした。

・・・ということで、保険の入り方をもう1度、考え直してみることにしました。

重要な観点:必要なお金は、年齢が上がるにつれて少なくなるはず

先程は、月の掛け金が6,000円超えと出ました。

これを「高い!」と一蹴してしまい、保険に入るのをやめてしまっては元もこもありません、、。

そこで、必要な保障額を改めて考え直してみます。

すると、こんなことに気が付きました・・・!

「必要な保障額は、年齢が上がるにつれて低くなるはず。」

先程、子供を3人育てるのに「6000万円」かかる、という計算をしました。

しかし、これはもちろん、「子供を0歳から大学卒業まで」養った場合の話です。

仮に、30歳の時点で、0歳の子供が3人いるとしましょう。

すると、30歳で自分が亡くなってしまったときには、たしかに6,000万円の資金が必要になると思います。

では、仮に10年後の40歳で亡くなった場合、必要なお金はいくらか?と考えてみましょう。

このとき、子供は約10歳になっています。

そうすると、10歳から大学卒業までの資金さえ保証されていれば、子どもたちは養っていくことができる、とわかるわけです。

0歳から10歳までの養育費、教育費は既に不要ということから・・・

(もともと、一人2000万円を残す必要があったのが、)多くみても1500万円もあれば足りる、ということがわかります。

つまり、年齢が上がるにつれて、必要な保証額は全然変わってくる!ということですね。

「収入保障保険」という知名度は低いが超合理的な保険

「年齢が上がるにつれて、必要な保証額は少なくなる。」

このことから、「毎年、掛け捨ての生命保険の保証額を少しずつ減らしていけば良い?」ということになります。

・・・しかし、はっきり言ってそんなのメンドイです笑

現実的に、「そんな作業なんてやってられるか!」と感じました。

そこで、

「年齢が上がるにつれて、自動で保険金額が下がっていくものはないの?」

という疑問を持ちました。

・・・そうしたら、本当にそんな合理的な保険があったんですね。

それが、「収入保障保険」というものです。

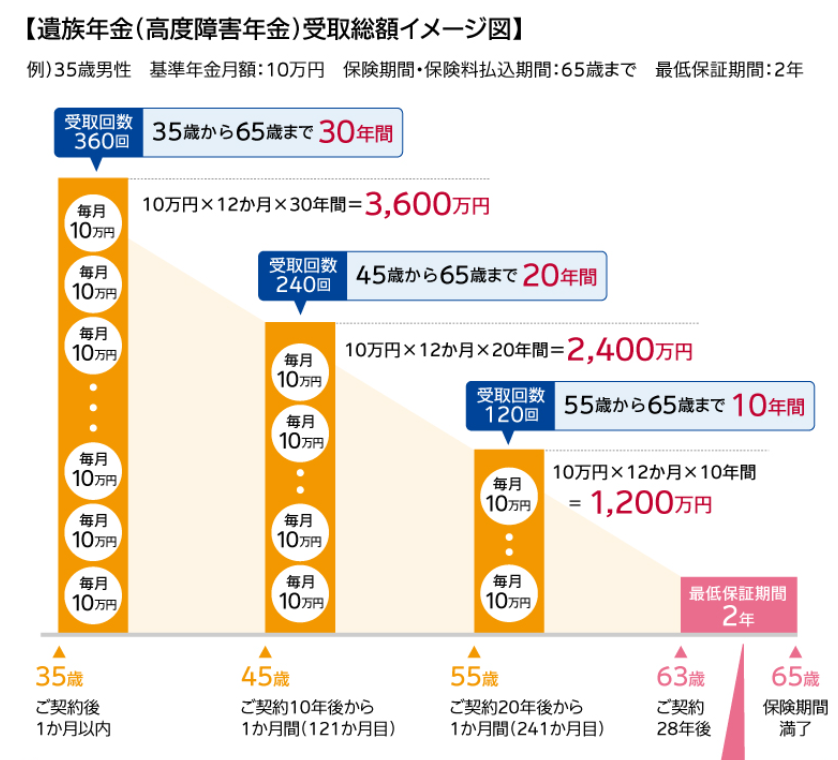

収入保障保険とは、「自分が亡くなった後、遺族に毎月お金が支払われる」というものです。

たとえば、「その亡くなった人の年齢が65歳相当になる年まで、遺族に毎月15万円ずつ支払われる」という保険です。

通常の生命保険は「自分が亡くなったら”ドン”とお金が入る」というものです。

一方で、収入保障保険とは、「自分が亡くなったら、コツコツと毎月お金が入る」というものなんですね。

参考:『SOMPOひまわり生命 自分と家族のお守り』

https://www.himawari-life.co.jp/product/omamori_family_m/

上の図を見るとわかるんですが、

- 自分が亡くなったときの年齢が低いほど、保証額は高く

- 自分が亡くなったときの年齢が高いほど、保証額は低い

とわかります。

「まさにこれだ!」「自分が希望していた内容にぴったりすぎんか!?」と、この保険の存在を知ったときは衝撃を受けました。

まさに、「年齢が上がるにつれて保証額は低くなる」という条件を満たしており、「超合理的な保険」と言えると思います。

収入保障保険で、毎月いくらの保証額が必要か?

では、この収入保障保険で、「掛け金」のシミュレーションをしてみます。

・・・ですが、まず収入保障保険で考えるべきは、「自分が亡くなったあとに、毎月いくら遺族にお金が入るのか?」です。

先程の図では、「毎月10万円」が支払われる、という条件でしたが、これを「毎月15万円」「20万円」・・・と増やすことができるんですね。

保険で必要な保証額を改めて振り返ると、「3300万円」ということでした。

そして肝心なのは、この3,300万円を子供が20歳になるまでに受け取らないといけない、という観点です。

では、毎月10万円の保証額の収入保障保険に入った場合、この条件を満たせるのか見てみます。

毎月10万円×12ヶ月=120万円が、1年に入ってくるお金となります。

ということは、毎年120万円×20年=2,400万円です。

つまり、子供が20歳になるまでに、2,400万円しか受け取れない、ということになります。

う~む、、これでは少し足りない!

・・・ということで、「毎月15万円」の保証額の保険に入ったとして計算し直します。

同様に計算すると、15万円×12ヶ月×20年=3,600万円です。

つまり、子供が20歳になるまでに、3,600万円受け取れる、ということになります。

これで条件を満たせました!

さらに収入保障保険が魅力的なのは、「自分が65歳になるまで」は、毎月遺族にお金が入る、ということです。

今回の場合、子どもたちが巣立ったとき、自分の年齢は55歳ぐらいになっているはずです。

すると、65歳までの残りの10年間も、毎月妻に15万円もお金が支払われる(総額:1800万円)わけで、

妻の老後の生活も十分にサポートできることになります!!

収入保障保険で、掛け金をシミュレーションしてみた

ここまでの計算で、「収入保障保険に入るなら、毎月15万円の保証額が必要」とわかりました。

では、ようやく「毎月の掛金がいくらになるのか?」をシミュレーションしてみましょう!

結論としては、「毎月3,420円の掛け金」でした!!

※詳しくは下記のシミュレーション結果を参考にしてください。

参考:『SOMPOひまわり生命:じぶんと家族のお守りの保険料シミュレーション』

https://www.himawari-life.co.jp/goods/omamori_family_m/simulation/

なお、図にある「非喫煙者健康体」とは、以下の条件を満たした者のことです。

- タバコを吸っていない

- 極端な肥満でも、痩せ型でもない

上記2つを満たせない場合は、たとえば上の図の「標準体」に該当することになり、保険料は5,040円になります。

健康具合によって保険料が変わるという点に、「この保険の合理性」が伝わってきました・・・!笑

この収入保障保険に辿り付いたことによって、

通常の掛け捨て生命保険:6,100円

↓

収入保障保険:3,420円

と毎月の掛金をぐっとおさえることができました!!

「必要な保険金額を十分に満たせて」、「納得のいくお得な掛け金」ということで、この収入保障保険に加入することに決定いたしました!

まとめ

ここまで調べるのに、3~4時間はネットサーフィンをしたり、関連書を読んだりました、、笑

しかし、その結果として、収入保障保険という保険に出会い、保険料を毎月2,500円も下げることができたわけです。

「頑張って調べて本当に良かった!」と胸をはって言える内容になりました。

- 生命保険金額を考えるには、①必要な額と、②国から支払われる額、に分解して考えることが最優先

- 掛け捨ての生命保険でも良いが、「収入保障保険」という超合理的な保険も存在する

- 収入保障保険は、健康的な人ほど掛け金が安くなるので、健康維持を大切に!!

折角調べ尽くした結果だから、ということで、今回はこのような記事にまとめてみました。

「生命保険をどうするか迷っている」という方は、少しでも今回のお話を参考にしていただけたら嬉しいです!

※参考用に、「保険を考えるうえでめちゃくちゃ参考になった本」を紹介します。

「自分も保険を真剣に、納得のいくまで調べ尽くしたい!!」という方は、必読の2冊です!!

『お金の大学』(画像クリックでAmazonのページにジャンプします)

『いらない保険』(画像クリックでAmazonのページにジャンプします)

他に質問などあれば、ぜひコメントをくださいませ!

長い時間付き合っていただき、ありがとうございました!