「貯蓄型保険って、本当に得するの・・・?」

そんな疑問から、「自分で計算して比較しよ!」というのが本記事の趣旨です。

4月は、それぞれの会社に多くの新入社員が就職する時期だと思います。

このとき、保険セールスマン達が必ずと言っていいほど近づいてきて、「貯蓄型保険が凄くオススメ!」というセールスをしてきます。

貯蓄型保険は、内容を聞くと、一見たしかにお得に聞こえる商品なんですね。

でも、疑い深い人は、「そんなうまい話があって良いの・・・?」と思うでしょう。

自分もまさに、そんな疑問をずっと抱いていました。

そこで、自分で計算をしてみて、「貯蓄型保険は本当にお得なのか?」を明らかにしてみようと思い立ちました。

早速まとめていきます!

- 「A:貯蓄型保険」と、「B:掛け捨て保険+自分で積立」でどちらかが得かを比較

- それぞれ実際の保険のデータを引用して、数値的に比較

- 結果、「B:掛け捨て保険+自分で積立」のほうが遥かに大きな利益が出ることが判明!

【目次】

そもそも、貯蓄型保険ってなに?

「貯蓄型保険」とは、「保険期間中に死亡すると保険金が入ります。さらに、途中で解約しても、お金が戻ってきますよ。」というものです。

分かりやすく言うと、「保険に入りながら貯金をすることができる。」という商品ですね。

魅力的に映る点が、「何十年も続けていれば、”自分が払った以上のお金”を受け取れる点」です。

長期間この保険を続けると、「自分がこれまで支払ったお金」が戻ってくるだけではなく、それに「利益」が上乗せされて戻ってくるんですね!

初めて聞いた方は、「え?どういうこと・・・?」となると思いますので、数値を使って具体的に見ていきますね!

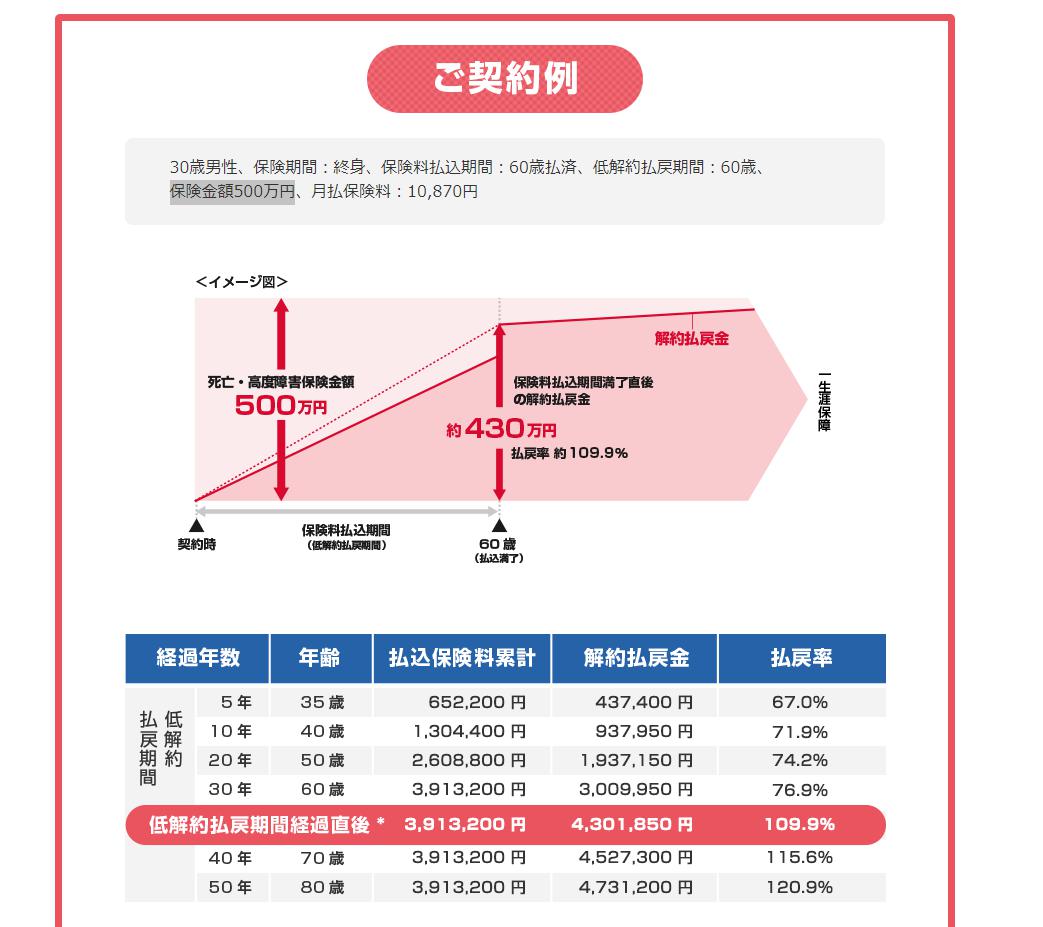

30年間、貯蓄型保険に支払い続けた場合

まず、「30年間、貯蓄型保険に支払い続けた場合」を、実際に存在する保険商品から考えてみます。

今回は、以下のサイトから、数値をお借りしました。

【参考】

この貯蓄型保険に、「30年間、毎月約10,800円支払い続ける契約」をしたとします。

その後、さらに10年してから解約すると、払った金額の「15%上乗せ」でお金が返ってくることになります。

また、ただお金が増えるだけではありません。

その40年間は、「死亡保障500万円付き」という魅力的な商品です。

- 30年間で支払った金額は、約390万円。(=1.08万円×12ヶ月×30年)

- 解約時に戻ってくる金額は、約450万円。

つまり、死亡保険を40年も付けたうえで、更に60万円の利益が出た!なんていう話になるわけです。

「え?めっちゃ得やん」「お金が減るどころか、増えるの!?」なんて感じるのが普通ですよね、、(笑)

・・・ここで、「う~ん、なんか怪しんだよな。。」と感じた方は、ぜひ、次の比較を見てみてください!

40年間、掛け捨て保険+自分で積み立てをした場合

では続いて、先ほどの貯蓄型保険と同じ条件にした上で、「掛け捨て保険+自分で積み立てした場合」を考えていきます。

先程の例のように、貯蓄型保険は、①保険と②積立の機能が一緒になったものです。

今回は、それを自分で別々におこなうというイメージですね!

まず、条件を揃えるために、毎月10,800円のお金を払うことにします。

ここで、①掛け捨て保険に毎月分のお金を支払い、②残った金額で積み立て運用していくとします。

できるだけ正確に比較するため、それぞれ条件を書いてきます。

条件:①掛け捨て保険に毎月分のお金を支払う

掛け捨て保険としては、以下を選定しました。

【参考】

確認をすると、次のような保証内容で「約1,200円/月」でした!

- 死亡保険金:500万円

- 保険期間:20歳から約40年間

よって、自分で掛け捨て保険に入る場合は、40年間毎月1,200円を払い続けることになります。

先程の貯蓄型と違って、保険部分は「掛け捨て」というのが大きなポイントですね、、。

条件:②積み立て運用する

積立運用は、「投資信託」でおこなうことにします。

シンプルに考えるため、投資信託は下記に1本集中します。

「eMAXIS Slim 全世界株式(オール・カントリー)」

2022年4月現在、平均利回りは7.6%とあります。

ただ、投資信託といってあくまで株式運用ではあるので、上下に大きく変動するリスクはあります。

そこで、かなり余裕を見て、「年3%の利益が出る」と仮定します!

※「利益が出た時、20%の税金が引かれること」も考えて設定しています。

条件をもとに、シミュレーション!

ようやく仮定が終わったので、計算をしてみましょう!

まず、毎月10,800円の支払い金額から、掛け捨て保険代である「1200円」を引きます!

10,800 – 1200 = 9,600円

つまり、「9,600円」が保険を払った後に残ったお金、ということです。

じゃあ、あとは、この残った9,600円で毎月「積立運用」をしていきましょう!

貯蓄型保険の「支払期間」は30年だったので、それに合わせて30年間を積み立てることにします。

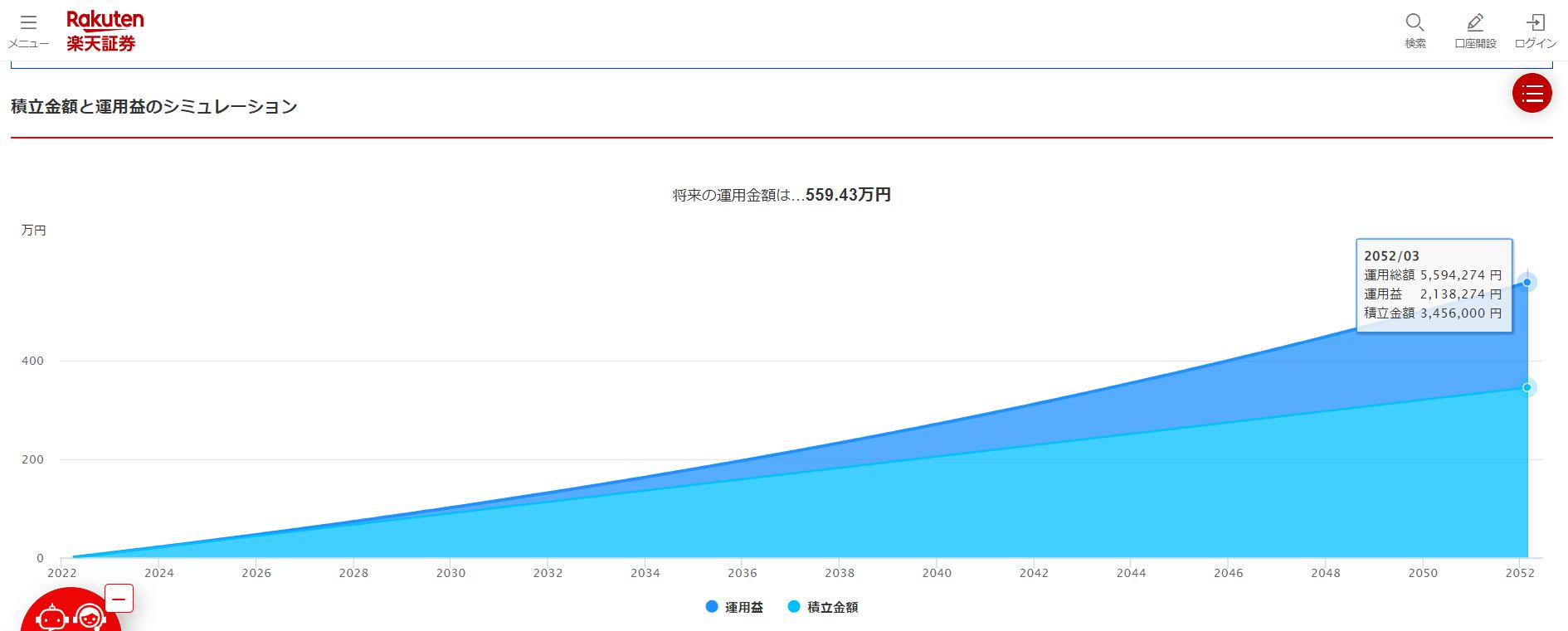

ここまでの話を含めて考えると、「30年間、毎月9,600円を、年利3%で積み立てていく」という話になりますね。

さあ、この場合の30年後の利益はどうなるでしょうか。

こういった計算は、「積立シミュレーション」を使わせていただくのが便利です!

今回は、下記を活用させていただきました!

【参考】

ここに、先程の「30年間、毎月9,600円を、年利3%で積み立てていく」を入れて、「計算ボタン」を押してみましょう。

結果は・・・、「約559万円」でした!

内訳)積立金額:345万円、利益:214万円

たった、3%の年利でも、30年もするとかなり利益がでますね!

ちなみに、この楽天のシミュレーションサイトは視覚的に分かりやすいので、めちゃくちゃおすすめですよ!

!ちょっと細かい話なので、興味がある人だけ読んで下さい!

貯蓄型保険と正確に比較をおこなうためには、「あと10年間は、追加投資はせずに投資信託を運用し続け、保険料を払い続ける」という比較が必要です。

しかし、それらは、「投資信託の利益と保険料が相殺される」とみなして無視させてください。

その話をすると、細かい話になっちゃうので・・・。

ただし、もしそれらも考慮して計算した場合、「投資信託の利益の方が大きい=儲けが増える」という点はお伝えしておきます。

結果の比較

それぞれの計算が終わったので、計算結果をまとめましょう!

【40年間で、利益額はどうなった?】

A:貯蓄型保険の場合:利益60万円

B:掛け捨て保険+投資信託で運用する場合:利益214万円

つまり、AよりBの方が、利益が+150万円出ている、ということになります!

「B:掛け捨て保険+投資信託で運用する場合」のほうが圧倒的にお得であることがわかりました!

計算前から、「Bのほうが儲けは大きいだろう」と予想はしていましたが、まさかここまで大差だとは、と驚きの結果でした・・・!

貯蓄型保険をするなら、自分で掛け捨て保険+積立投資をした方が良い、ということがこの計算ではっきり分かりました!

Aは、自分で証券口座を作って投資信託を運用する「手間」は少ないです。

よって、人によっては、「Bはメンドウだし、Aでいいや。」と考える人もいるでしょう。

しかし、「AかBで、もらえるお金が150万円以上変わってくる」と知ったら、大半の人はBを選ぶのではないでしょうか。

今回、自分で実際の数値を使って計算をしてみて、非常にすっきりしました!

実は、厳密に考えると、「B案のほうがもっと得である」という点があります。

それは、「40年続けずに途中で解約した場合にどうなるか?」という点です。

A案だと、30年以内に解約をした場合、利益はマイナスになってしまいます。

一方、B案の場合、いつ解約しても利益は常にプラスとなります。(投資信託が大きく値下がっている場合を除く)

この点から考えても、貯蓄型保険のおすすめ度は更に下がる、ということが分かりますね・・・!

まとめ

今回は、「貯蓄型保険って本当に得なの?」という疑問から、数値的な比較をしてみました!

結果は、圧倒的に「自分で運用するパターンの方が得である」となりました。

「貯蓄型保険は損だよ!」という教えは、よく色んな本で見ていたのですが、こうやって自分で時間をかけて1から計算すると、更に深くその意味を知ることができました。

自分で検証してみるのって、やっぱり大事だなと改めて実感しました!

ちなみに・・・、今回のような検証をしたくなったきっかけは、下記の本で保険の知識を増やしたことでした。

『いらない保険』(画像クリックでAmazonのページにジャンプします)

保険について詳細に分析されている本なので、本書を読むだけでもかなり保険への向き合い方は変わるのではないかと思います。

「なんとなく安心だから保険に入っている。」という人は、保険セールスマンの巧みな話術に騙されている可能性が高いです・・・!

ハッとした人は、本書を読むことで「今まで保険でこんなにも損をしとったのか。。」と気づくことができるはずですよ!

- 「A:貯蓄型保険」と、「B:掛け捨て保険+自分で積立」でどちらかが得かを比較

- それぞれ実際の保険のデータを引用して、数値的に比較

- 結果、「B:掛け捨て保険+自分で積立」のほうが遥かに大きな利益が出ることが判明!

本記事で、保険への向き合い方の参考にしてもらえると嬉しいです!

最後まで読んでいただき、ありがとうございました!

コメントを残す